Regulação de Sinistros de Auto: o relógio de 30 dias do Marco Legal e o gargalo que a IA resolve

Por Digital Solutions do Brasil

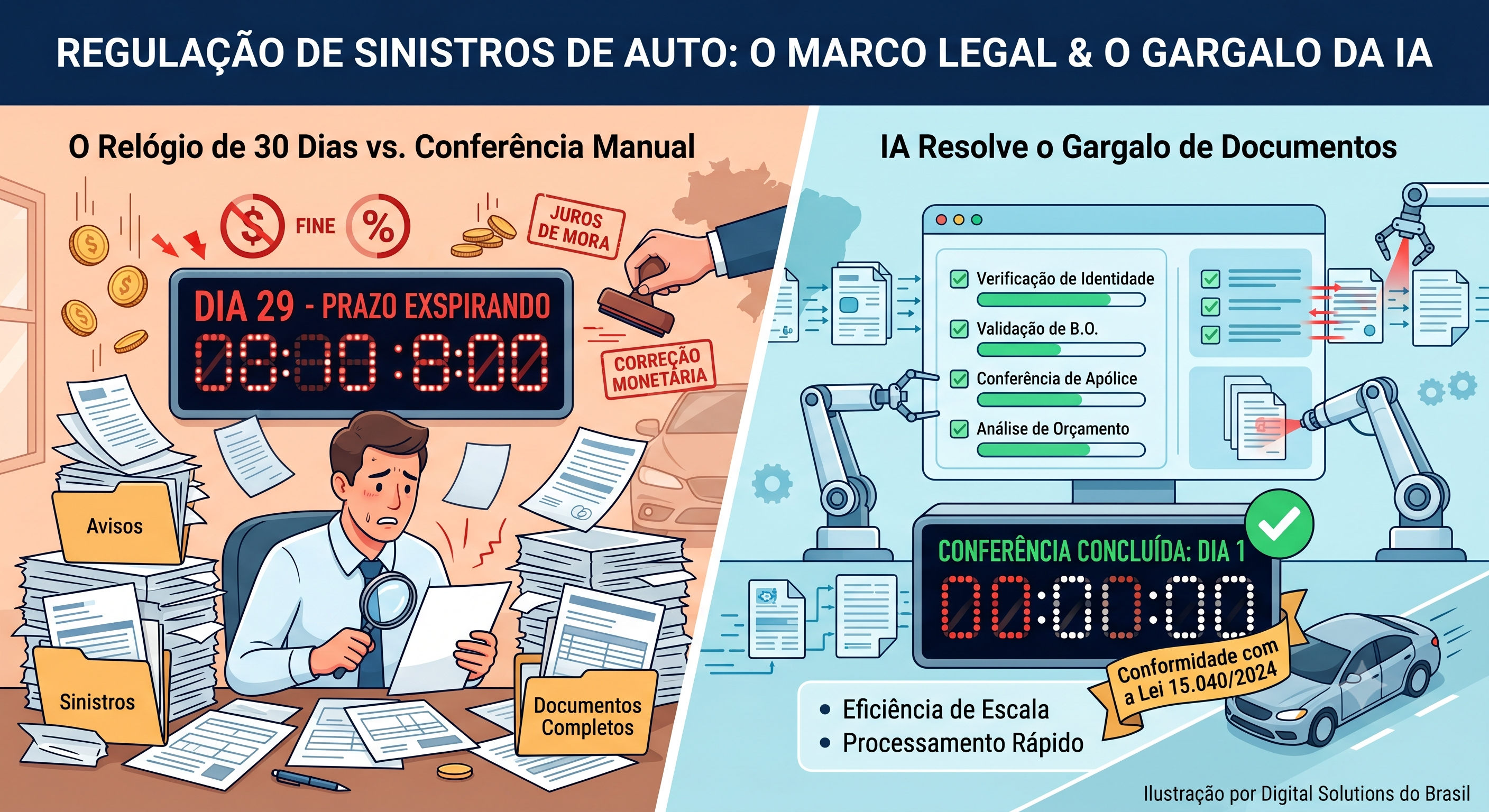

Em dezembro de 2025, o Brasil colocou um cronômetro em cima de cada sinistro. A Lei 15.040/2024, o Novo Marco Legal dos Seguros, entrou em vigor atualizando regras que estavam paradas desde 1966 e estabeleceu um prazo objetivo: a seguradora tem 30 dias para se manifestar sobre a cobertura, contados da entrega completa da documentação, e mais 30 dias para pagar a indenização reconhecida. Trinta mais trinta. E o relógio não perdoa: a partir do 31º dia de atraso no pagamento, incidem juros de mora e correção monetária sobre o valor devido.

Para o ramo de auto, que opera em escala de dezenas de milhares de avisos por mês, esse relógio transformou um problema antigo em um risco mensurável a cada trimestre. O gargalo não está na decisão de mérito. Está antes dela, na etapa que o próprio setor reconhece como o ponto mais lento de todo o fluxo: a conferência de documentos.

O relógio que começou a contar

O Marco Legal não mudou apenas o prazo. Mudou a régua inteira da relação com o segurado. A negativa de cobertura agora precisa ser formal, fundamentada e acompanhada dos documentos produzidos na regulação. O prazo de manifestação só pode ser suspenso de forma justificada, com limite, mediante pedido de documentação complementar. E o prazo prescricional para o segurado acionar a Justiça passou a contar da recusa formal, não mais da data do sinistro — o que torna cada negativa mal instruída uma porta aberta para uma ação melhor preparada.

Na prática, a conformidade deixou de ser uma questão jurídica e virou uma questão operacional. Como observou a consultoria WTW, nos seguros massificados como auto as seguradoras já investiram em processos digitais, mas o Tempo Médio de Regulação (TMR) segue como desafio, justamente porque a entrega e a compreensão dos documentos travam o início da contagem. A i4pro foi direta no diagnóstico: um dos principais gargalos do processo ainda está na etapa de documentação.

de regras superadas pela Lei 15.040/2024

primeira grande reforma do contrato de seguro

dias para regular e pagar o sinistro

com juros de mora a partir do 31º dia

prazo de ação do segurado, contado da negativa

negativa mal instruída vira processo bem instruído

O gargalo que o próprio setor admite

Para entender por que a documentação é o ponto crítico, vale olhar o que de fato acontece quando um sinistro de auto entra na esteira. Cada caso chega como uma pilha de documentos em formatos imprevisíveis: o boletim de ocorrência em PDF escaneado, torto, de qualidade variável; a CNH como foto de celular; a apólice no core; fotos dos danos; comprovantes. Nada disso conversa de forma estruturada.

A partir daí, começa o que chamamos de cara-crachá: um analista abre cada documento, localiza placa, nome, CPF, data e vigência, e confere um a um contra os demais. O condutor declarado no boletim é o titular da CNH? A placa do boletim casa com a apólice vigente? Os danos relatados batem com as fotos e com o local e o horário informados? São quatro ou mais rodadas de conferência cruzada para um único sinistro, em uma atividade que, na essência, é comparar um dado de um documento com o mesmo dado em outro.

Multiplicado por dezenas de milhares de casos, esse trabalho consome dezenas de profissionais inteiros, dedicados a uma tarefa de baixo valor cognitivo e alto risco: um erro de leitura humana vira pagamento indevido ou reclamação. É a cola humana que mantém o processo de pé, e é exatamente ela que trava a régua de regulação contra o relógio do Marco Legal.

"O Marco Legal não pune a seguradora por analisar com cuidado. Pune a operação que não consegue começar a analisar a tempo, porque ainda está conferindo papel à mão."

A fraude que mora na pressa

Acelerar a conferência seria simples se o único objetivo fosse velocidade. Mas há um segundo vetor de pressão puxando na direção oposta: a fraude. Segundo o Sistema de Quantificação de Fraudes (SQF) da CNseg, no primeiro semestre de 2025 os sinistros suspeitos de fraude somaram R$ 3,36 bilhões — o equivalente a 15,1% dos cerca de R$ 22 bilhões em sinistros do período, dos quais R$ 734 milhões foram comprovados como fraude.

em sinistros suspeitos de fraude no 1º semestre de 2025

15,1% do total de sinistros do período (CNseg/SQF)

comprovados como fraude no mesmo período

parcela relevante ainda pode não ser identificada

dos sinistros sob suspeita

contra um processo de checagem ainda largamente manual

O diagnóstico de mercado é que boa parte das seguradoras ainda combate fraude com análise manual e dados fragmentados, e que o verdadeiro custo não está só em identificar o golpe, mas no tempo desperdiçado entre a suspeita e a comprovação. Aqui mora a armadilha: sob a pressão do prazo de 30 dias, a tentação é correr. Correr sem inteligência significa pagar fraude. Frear sem critério significa o efeito colateral que o próprio setor já mapeia — transformar sinistro legítimo em caso suspeito por uma informação mal preenchida ou um documento faltante, penalizando quem agiu de boa-fé e gerando, de novo, reclamação e litígio.

A conta fica clara: a operação de auto precisa, ao mesmo tempo, regular mais rápido (Marco Legal), conferir com mais rigor (antifraude) e errar menos (experiência do cliente). Três exigências que, no modelo manual, competem entre si pelo mesmo recurso escasso: a hora do analista.

Por que isso é um problema operacional, não jurídico

A leitura mais cara que uma seguradora pode fazer é tratar esse cenário como um tema do departamento jurídico ou de compliance. Ele é, antes de tudo, um problema de linha de produção. Quando uma operação recebe na casa de 30 mil sinistros e 50 mil atendimentos por mês, cada caso dispara a mesma sequência repetitiva de conferências. O que leva minutos por documento vira centenas de milhares de minutos por mês. A operação cresce contratando gente, e o custo sobe na mesma velocidade do volume.

E há o agravante climático. Eventos extremos como enchentes e granizo, cada vez mais frequentes, geram picos de milhares de sinistros simultâneos em poucos dias, na mesma região. O relógio de 30 dias continua correndo para todos eles ao mesmo tempo. Uma esteira dimensionada para a média colapsa no pico, e é no pico que o descumprimento de prazo e o pagamento de fraude acontecem juntos.

"Volume vira headcount no modelo manual. No modelo cognitivo, volume vira throughput. Essa é a diferença entre crescer em custo e crescer em capacidade."

O que muda com uma esteira cognitiva

A resposta não é um robô que aperta botões, nem trocar os sistemas que já existem. É montar uma equipe de agentes especializados que assume a esteira documental de ponta a ponta e orquestra o core de sinistros, o ERP e as bases atuais por conectores padronizados. No caso de uso de regulação de sinistros de auto, esse squad tem papéis claros, espelhando a arquitetura da Fábrica de Agentes:

Agente de Triagem

ClassificaçãoRecebe o aviso, classifica o sinistro e identifica quais documentos estão presentes ou faltando, antes que a ausência de um papel trave o relógio sem ninguém perceber.

Agente Extrator

OCR CognitivoOCR cognitivo multimodal. Lê boletim de ocorrência, CNH, apólice e comprovantes, extraindo campos estruturados mesmo de documentos manuscritos ou de baixa qualidade. É o passo que elimina a digitação humana.

Agente Validador Cruzado

Cara-crachá automáticoConfronta campo a campo — placa, nome, CPF, datas e vigência — entre boletim, CNH e apólice, e lista cada divergência com um nível de confiança associado.

Agente Antifraude

DetecçãoDetecta adulteração de documentos, divergências e padrões suspeitos antes de qualquer decisão de cobertura, separando o sinistro legítimo do caso que precisa de investigação, sem penalizar quem agiu de boa-fé.

Agente Supervisor

QA + SLAConfere completude e nível de confiança de cada etapa, decide o que segue sem toque humano e o que precisa de curadoria, e controla o SLA contra o prazo regulatório.

Agente Despachante

DespachoRegistra a decisão no core de sinistros, aciona os próximos passos e comunica o segurado pelos canais disponíveis, com trilha de auditoria completa.

O time humano não desaparece. Ele se move de onde não agrega — a conferência mecânica — para onde decide: as exceções, a fraude e os casos sensíveis. Cada conferência carrega um nível de confiança; abaixo do limiar, o caso vai a um especialista já com o contexto pronto. E cada decisão dos agentes passa por um QA contínuo, que registra a trilha de auditoria e a explicabilidade de ponta a ponta — requisito direto para a SUSEP e para a fundamentação que o Marco Legal agora exige em qualquer negativa.

O caso que ilustra tudo: o pico climático contra o relógio

Imagine uma enchente que, em 72 horas, gera 8 mil avisos de sinistro de auto na mesma praça. No modelo manual, a operação tem três opções — todas ruins: contratar e treinar gente que não existe no curto prazo, estourar o prazo de 30 dias em massa (com juros, correção e reclamação em escala) ou afrouxar a conferência para vencer o volume (e pagar a fraude que sempre aparece junto com a tragédia, do documento adulterado ao dano pré-existente).

Com a esteira de agentes, os 8 mil casos entram em paralelo. O Extrator lê todos os boletins e CNHs em minutos. O Validador Cruzado faz o cara-crachá de cada um e libera, sem toque humano, os casos consistentes e de alta confiança — que são a maioria. O Antifraude isola os documentos com sinal de adulteração e os danos que não batem com o relato, encaminhando apenas esses para o olhar do perito. O Supervisor controla, caso a caso, quanto tempo falta no relógio de cada sinistro. O batalhão de conferência vira um time de exceções. O pico, que antes quebrava a operação, vira só mais um dia de throughput.

A conta que o Marco Legal força

Os números abaixo são ilustrativos e devem ser recalibrados no diagnóstico de cada operação, mas mostram a ordem de grandeza. Em uma operação de 30 mil sinistros por mês, com cerca de quatro conferências por sinistro e cerca de dez minutos por conferência, chega-se a aproximadamente 20 mil horas mensais — o equivalente a cerca de 159 profissionais dedicados apenas a conferir papel.

| Cenário de automação | Conferências touchless | FTEs liberados para mérito e fraude |

|---|---|---|

| Conservador | 70% | ~110 |

| Intermediário | 75% | ~120 |

| Maduro | 80% | ~127 |

Base ilustrativa: 30 mil sinistros por mês, cerca de 4 conferências por sinistro, cerca de 159 FTEs hoje dedicados à conferência documental. As faixas de touchless ancoram-se em benchmarks públicos do setor de seguros e de processamento inteligente de documentos. Os números finais são calibrados no baseline AS-IS de cada cliente. (PROJEÇÃO)

O ponto não é demitir mais de cem pessoas. É realocar mais de cem profissionais qualificados da conferência cara-crachá para o trabalho que efetivamente protege a margem e o segurado: a análise de mérito, a investigação de fraude e a curadoria das exceções. No mesmo movimento, a operação ganha a única coisa que o relógio de 30 dias não devolve: tempo.

A janela está aberta agora

O Marco Legal não vai esperar a operação amadurecer. O prazo de 30 mais 30 dias já está valendo, a fraude já consome 15,1% dos sinistros e o gargalo documental já é, por reconhecimento do próprio mercado, o ponto mais lento da régua. A seguradora que tratar isso como um ajuste de processo manual vai entrar na segunda metade da década com mais headcount, mais reclamação e mais exposição a juros de mora e litígio.

A pergunta que os dados fazem para cada operação de auto não é se a automação cognitiva vai entrar na regulação de sinistros. É se ela vai entrar antes ou depois do próximo pico climático, da próxima fraude paga por pressa e da próxima multa por prazo estourado. A camada cognitiva sobre os sistemas que já existem — sem replataformar — é um investimento com retorno calculável em meses, e o custo de não agir é mensurável a cada trimestre.

Case de uso completo

Regulação de Sinistros de Auto sem cola humana

Conheça em detalhes o squad de agentes que lê, extrai e cruza boletim, CNH e apólice, o controle de SLA contra o prazo regulatório, o QA por desenho e as projeções de economia de FTE que escalam com o volume.

Ver o caso de uso completo →Pronto para eliminar a cola humana?

Converse com nossos especialistas e descubra como a Fábrica de Agentes se encaixa na sua operação.

Falar com um especialista